¿Qué es el Mercado de Robots Agrícolas GCC, cuál es su definición, alcance y significado?

El Mercado de Robots Agrícolas GCC engloba todas las soluciones robóticas y autónomas destinadas a la agricultura en la región del Golfo (Arabia Saudita, Emiratos Árabes Unidos, Qatar, Omán, Kuwait y Bahrein). Incluye vehículos aéreos no tripulados, tractores autónomos, robots de ordeña y sistemas de cosecha automatizada, además de los componentes de hardware, software y servicios que los soportan. Su alcance cubre la agricultura de campo, la agricultura de precisión, la gestión lechera, la gestión del suelo y la gestión de cultivos. La relevancia del mercado radica en su potencial para aumentar la productividad, optimizar el uso de recursos hídricos y responder a la escasez de mano‑de‑obra en una zona con alta dependencia de importaciones alimentarias.

¿Cuáles son los factores impulsores, las restricciones, los desafíos y las oportunidades del Mercado de Robots Agrícolas GCC?

Los impulsores principales son la necesidad de mejorar la eficiencia del riego, la presión sobre la seguridad alimentaria y los fuertes apoyos gubernamentales a la agro‑tecnología. Las restricciones se centran en los altos costos iniciales de adquisición y la limitada infraestructura de conectividad rural. Los desafíos incluyen la adaptación de tecnologías a climas extremadamente calurosos y la falta de mano de obra calificada para operar y mantener los sistemas. Entre las oportunidades destaca la creciente demanda de productos lácteos locales, la expansión de proyectos de granjas verticales y la posibilidad de integrar IA y análisis de datos para crear plataformas de agricultura de precisión altamente personalizadas.

¿Qué tendencias de crecimiento están configurando actualmente el Mercado de Robots Agrícolas GCC?

Se observa una tendencia clara hacia la convergencia de drones agrícolas con análisis de imágenes satelitales para monitoreo de cultivos en tiempo real. Asimismo, los tractores autónomos están adoptando sistemas de navegación por GNSS de alta precisión y sensores LiDAR para operar en campos de arena y suelos salinos. Los robots de ordeña están incorporando módulos de IoT que permiten el seguimiento de la salud del ganado desde la nube. Finalmente, el modelo “Robots como Servicio” (RaaS) está ganando tracción, ofreciendo a los agricultores acceso a tecnologías avanzadas mediante suscripciones mensuales.

¿Cómo impactó la pandemia de COVID‑19 al Mercado de Robots Agrícolas GCC y cuál es su trayectoria de recuperación?

Durante la fase aguda de la pandemia, la cadena de suministro de componentes electrónicos sufrió retrasos, lo que afectó temporalmente la entrega de equipos. Sin embargo, la crisis también aceleró la adopción de soluciones automatizadas para reducir la dependencia de mano de obra humana y garantizar la continuidad de la producción alimentaria. La recuperación se ha visto reforzada por estímulos gubernamentales que priorizan la resiliencia agroalimentaria, y el mercado ha retomado un ritmo de crecimiento superior al pre‑COVID‑19, sentando las bases para una expansión sostenida.

¿Cómo está estructurado el panorama competitivo del Mercado de Robots Agrícolas GCC y qué niveles de consolidación se observan?

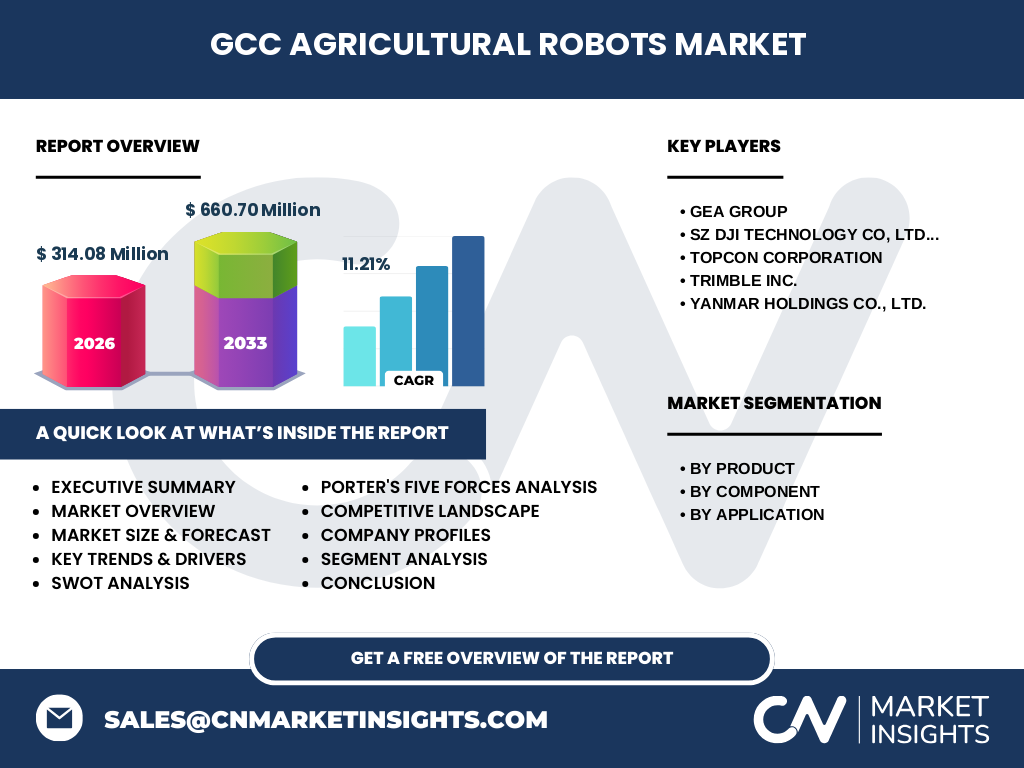

El sector está dominado por un pequeño número de jugadores internacionales con amplio portafolio tecnológico, entre los que se encuentran GEA Group, SZ DJI Technology Co., Ltd., Topcon Corporation, Trimble Inc. y Yanmar Holdings Co., Ltd. Estas empresas compiten mediante alianzas estratégicas con distribuidores locales y la adaptación de sus plataformas a los requisitos climáticos del Golfo. La consolidación se manifiesta en fusiones y adquisiciones orientadas a integrar capacidades de IA y servicios de datos, lo que reduce la fragmentación y crea barreras de entrada para nuevos participantes.

Resumen ejecutivo: ¿cuáles son los hallazgos clave del Mercado de Robots Agrícolas GCC?

El mercado se valoró en 314,08 millones de dólares en 2026 y se proyecta que alcance los 660,70 millones en 2033, con una CAGR del 11,21 % en el período 2027‑2033. Los segmentos de mayor crecimiento son los tractores autónomos y los sistemas de cosecha automatizada, impulsados por la necesidad de maximizar la producción bajo condiciones de escasez hídrica. La región GCC muestra una fuerte adopción de plataformas de agricultura de precisión, y los principales proveedores están consolidando su presencia mediante ofertas de hardware, software y servicios integrados.

¿Cuál es la previsión del Mercado de Robots Agrícolas GCC para el período 2025‑2032?

Según la proyección, el mercado experimentará un crecimiento sostenido que lo llevará de aproximadamente 300 millones en 2025 a más de 650 millones en 2032. La tasa compuesta anual del 11,21 % refleja la combinación de inversiones públicas en infraestructura agrícola inteligente y la creciente demanda del sector privado por soluciones que reduzcan los costos operativos y mejoren la trazabilidad de los productos agrícolas.

¿Cómo se reparte el tamaño y la participación del Mercado de Robots Agrícolas GCC por segmentación?

Por producto, los vehículos aéreos no tripulados y los tractores autónomos representan los dos mayores subsegmentos, seguidos por los robots de ordeña y los sistemas de cosecha automatizada. En la dimensión de componente, el software y los servicios están capturando una mayor parte del valor, dado que cada dispositivo requiere plataformas de gestión de datos y mantenimiento remoto. En cuanto a la aplicación, la agricultura de precisión y la gestión de cultivos lideran la demanda, mientras que la gestión lechera y del suelo muestran un crecimiento más rápido gracias a la integración de sensores IoT.

¿Cuál es la distribución geográfica del Mercado de Robots Agrícolas GCC a nivel mundial?

El mercado GCC se concentra en los Emiratos Árabes Unidos y Arabia Saudita, que albergan la mayor parte de los proyectos de granjas tecnológicas y zonas de prueba para drones agrícolas. Qatar y Omán también presentan iniciativas emergentes, particularmente en la agricultura de interior y la acuicultura inteligente. La presencia de infraestructuras de comunicaciones avanzadas en estos países favorece la adopción de soluciones basadas en la nube.

¿Qué análisis regional se puede hacer del desempeño del Mercado de Robots Agrícolas GCC?

Emiratos Árabes Unidos lidera con la mayor inversión en parques agrícolas de alta tecnología y colaboraciones con universidades para investigación en robótica. Arabia Saudita muestra un crecimiento acelerado en proyectos de riego inteligente y drones de monitoreo, impulsado por su Visión 2030. Qatar está enfocándose en la agricultura vertical dentro de ciudades inteligentes, mientras que Omán y Kuwait están desarrollando programas piloto para robots de ordeña que reduzcan la dependencia de importaciones lácteas.

¿Cuáles son los perfiles de las principales empresas en el Mercado de Robots Agrícolas GCC y sus estrategias?

GEA Group se destaca por ofrecer sistemas integrales de gestión lechera y de ordenamiento, combinando hardware robusto con plataformas de análisis de datos. SZ DJI Technology Co., Ltd. lidera en el segmento de drones agrícolas, expandiendo su gama de sensores multiespectrales. Topcon Corporation y Trimble Inc. concentran su estrategia en soluciones de precisión GNSS y plataformas de gestión de campo. Yanmar Holdings Co., Ltd. apuesta por tractores autónomos de alta eficiencia energética, adaptados a los requerimientos de calor extremo del GCC.

¿Qué revela el análisis de las Cinco Fuerzas de Porter sobre el Mercado de Robots Agrícolas GCC?

El poder de negociación de los proveedores es moderado, ya que la escasez de componentes electrónicos críticos aumenta su influencia. El poder de los compradores está en crecimiento, pues los agricultores están más informados y buscan soluciones con mejor relación costo‑beneficio. La amenaza de nuevos entrantes es baja debido a las altas barreras tecnológicas y la necesidad de certificaciones locales. La rivalidad entre los competidores existentes es alta, impulsada por la innovación continua en IA y servicios de datos. Finalmente, la amenaza de productos sustitutos es limitada, pues la automatización específica para la agricultura no tiene equivalentes directos.

¿Cuáles son los puntos fuertes, débiles, oportunidades y amenazas (SWOT) del Mercado de Robots Agrícolas GCC?

Fortalezas: apoyo gubernamental, alta inversión en infraestructura digital y necesidad de aumentar la productividad. Debilidades: costos de capital elevados y falta de personal técnico especializado. Oportunidades: expansión de la agricultura vertical, integración de IA para predicción de rendimientos y modelos RaaS. Amenazas: fluctuaciones en los precios de materias primas electrónicas y posibles regulaciones estrictas sobre el uso de drones en espacios aéreos civiles.

¿Cómo se estructura la cadena de valor del Mercado de Robots Agrícolas GCC?

La cadena comienza con la investigación y desarrollo de hardware especializado y algoritmos de IA, seguido por la fabricación de componentes (sensores, actuadores, sistemas de energía). Luego, se integran los sistemas en equipos finales (drones, tractores, robots). Posteriormente, los distribuidores locales venden y adaptan las soluciones a las condiciones climáticas del GCC. Finalmente, los servicios de post‑venta, mantenimiento, análisis de datos y actualización de software completan la cadena, creando fuentes de ingresos recurrentes.

¿Qué recomendaciones de inversión se pueden extraer del Mercado de Robots Agrícolas GCC?

Los inversores deben enfocarse en empresas que ofrezcan plataformas integradas de hardware‑software‑servicio, ya que generan ingresos continuos y mayor fidelización del cliente. Las alianzas con gobiernos locales y universidades son estratégicas para acceder a proyectos piloto y subsidios. Además, invertir en startups que desarrollen tecnologías de bajo consumo energético y que adapten los robots a climas extremos puede proporcionar ventajas competitivas a largo plazo.

Conclusión del Mercado de Robots Agrícolas GCC: ¿cuáles son los principales aprendizajes?

El mercado muestra un crecimiento robusto y sostenido, impulsado por la necesidad de seguridad alimentaria y la disponibilidad de capital público. Las tecnologías más demandadas son los drones agrícolas y los tractores autónomos, mientras que los servicios de datos y mantenimiento están cobrando una mayor participación del valor. La consolidación de los jugadores líderes y la apertura de nuevos modelos de negocio (RaaS) sugieren que el sector está madurando rápidamente, ofreciendo oportunidades atractivas para inversores y socios estratégicos.

Metodología de investigación: ¿cómo se llevó a cabo este estudio?

Se empleó una combinación de investigación primaria (entrevistas con directivos de fabricantes, distribuidores y usuarios finales en la región GCC) y secundaria (informes de la industria, bases de datos de mercado y publicaciones gubernamentales). Los datos financieros fueron validados mediante triangulación con fuentes públicas y privadas. El análisis se realizó mediante técnicas de modelado de proyección CAGR y evaluación de tendencias emergentes.

Alcance de la investigación: ¿qué cubre y qué limitaciones tiene?

El estudio cubre el mercado de robots agrícolas en los países miembros del GCC, abarcando todos los segmentos de producto, componente y aplicación indicados. Se limita a la información disponible hasta 2026 y no incluye proyecciones detalladas por país individual más allá de los principales actores. No se consideran factores macroeconómicos externos que no estén directamente vinculados a la adopción de tecnología agrícola.

Empresas clave y desarrollos recientes en el Mercado de Robots Agrícolas GCC: ¿quiénes son y qué han anunciado últimamente?

GEA Group lanzó una nueva línea de robots de ordeña con conectividad 5G para monitoreo en tiempo real. SZ DJI Technology Co., Ltd. introdujo drones agrícolas equipados con sensores hiperespectrales para detección temprana de plagas. Topcon Corporation firmó un acuerdo estratégico con el Ministerio de Agricultura de Emiratos Árabes Unidos para desplegar sistemas de mapeo de campo de alta precisión. Trimble Inc. anunció una plataforma de gestión de datos en la nube enfocada en la agricultura de precisión del GCC. Yanmar Holdings Co., Ltd. presentó un tractor autónomo híbrido‑eléctrico diseñado para operar en suelos salinos.